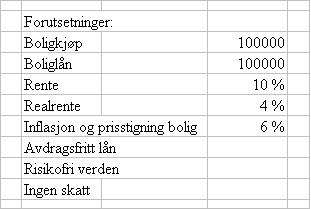

Fant noe som jeg skrev tilbake i 2002, var ikke gamle karen, men var ganske interessant likevel. Det er en utregning som sier noe om lønnsomheten ved inflasjon når det gjelder boligkjøp. Vi har et regneeksempel hvor en kjøper en bolig som blir 100% lånefinansiert.

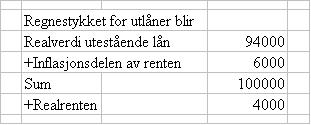

Om vi ser det fra långivers side så har han lånt ut 100000. Fordi han ikke selv har tilgang til pengene så krever han en realrente som er den samme uansett hva inflasjonen er, nemlig 100 000 * 0,04 = 4 000. Den andre delen av betalingen långiveren krever er betaling for inflasjonen. Denne betalingen tilsvarer reduksjonen i realverdien til lånet. Inflasjonen har gjort at utestående lån har blitt 6% mindre verdt, 100 000*0,06 = 6 000. Dette tapet tar långiveren seg selvfølgelig betalt for med 6 000 kroner. Summen av det blir 10 000, eller 10% av lånebeløpet.

Utlåneren får altså 4 000 for ikke å ha tilgang til pengene sine, selv om likviditeten økes med 10 000.

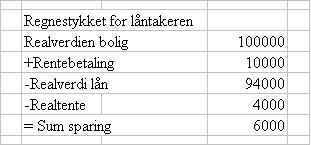

Lånetakeren på den andre siden låner 100 000. For å få tilgang til disse pengene så må han betale en rente som er lik realrenten, nemlig 100 000 * 0,04 = 4 000. Dette beløpet må han betale uansett hva inflasjonen er. I tillegg kommer inflasjonsdelen av lånet som er på 6%, 100 000 * 0,06 = 6 000. Realverdien av huset er de samme 100 000, mens realverdien av lånet nå er nede i 94 000. Han har altså oppnådd en egenkapital på huset sitt lik 6 000.

Låntakeren har altså betalt 4 000 for å ha tilgang til pengene, noe som da blir kostnaden ved å bo i huset og han har spart 6 000. Summert så har han altså brukt likviditet tilsvarende 10 000, men 6 000 av disse er egenkapital på huset, noe som gjør at han ideelt sett kunne ha lånt nye 6 000 på boligen, slik at han bare hadde hatt et likviditetstap på 4 000, lik realrenten.

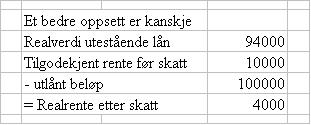

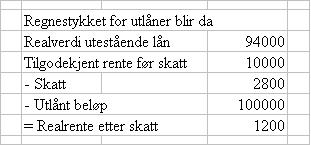

Vi innfører skatt:

Det er likevel når vi drar inn skatt at dette virkelig blir interessant. Vi ser for oss en skattesats på 28%, vi har ingen formueskatt og låntakeren har skattbar inntekt som gjør at han får utnyttet skattefradraget.

Her ser vi at långiver blir avspist det meste av betalingen for utlånet i skatt, og får egentlig bare 1200 i betaling for ikke å ha tilgang til pengene sine. Likviditetsmessig er forandringen 7200.

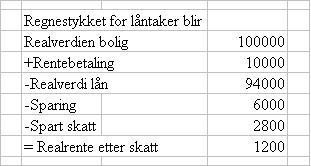

Her ser vi at det blir billig å bo i egen bolig når det er høy inflasjon og skattefradrag for renten. Likviditetsmessig er situasjonen også bedret gjennom hjelpen fra skattevesenet. Likviditetsbelastningen er på 7 200. Sparedelen er fortsatt de samme 6 000. Skattesystemet og sparingen i gjennom inflasjon og avdrag er hovedgrunnene til at det er vanskelig for studenter uten høy inntekt å kjøpe bolig, selv om dette kanskje reelt sett hadde vært billigere enn å leie. Skattebesparelsen blir skjøvet fram i tid, altså høyere realkostnad. Studentene får heller ikke den samme likviditetsmessige hjelpen fra skattesystemet. Avdragene på lånet og inflasjonsdelen av renten er sparing, men likevel kreves det likviditet noe som studentene ofte ikke har så nye av.

Ett kommentar til “Hvorfor inflasjonsdelen av renten er sparing”

[…] Hvorfor er inflasjonsdelen av renten sparing? […]