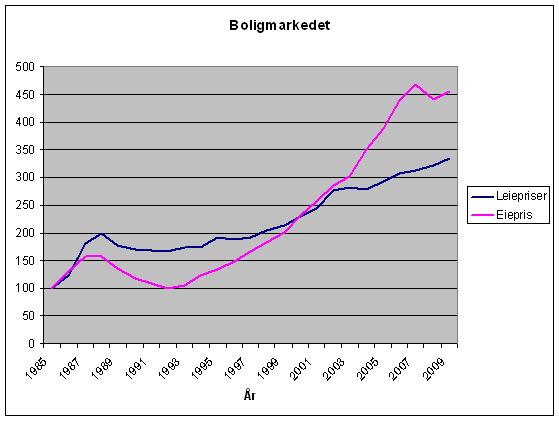

Boligmarkedet er i fortsatt godt driv og det blir mer og mer sannsynlig at overskriften i avisene 2. september blir «All time high i boligmarkedet» Frykten for høy arbeidsledighet holder på å sive ut av markedet og renteeffekten er påvei tilbake for fult. Så hvor mye av renteeffekten gjenstår? Vi kan få et hint fra grafen nedenfor, vi ser at renteeffekten på price-rent forholdet i Trondheim var større under siste rentebunn enn det den er nå. Om renten får stå som den viktigste effekten i boligmarkedet, så ligger alt til for ytterligere boligprisoppgang.

Eie- og leiepriser for Trondheim 1985 til juli 2009, kilde NEF og egen undersøkelse.

Spørsmålet til Norges Bank blir om boligmarkedet kan regnes som en god instrumentvariabel for temperaturen i norsk økonomi og fremtidig temperatur i norsk økonomi. Om så er tilfellet er det kanskje på tide at Norges Bank endrer sin argumentasjon. De bør si: Norge er en liten åpen økonomi som importerer renten sin fra utlandet. Det er derfor umulig for Norges Bank å sette en styringsrente som er mer enn 1 til 1,5% høyere enn verdens viktigste rentesettere. Ut i fra norske forhold skulle vi gjerne sett at vi kunne satt renten høyere, men vi har satt den så høyt som vi føler at det internasjonale rentemarkedet tillater.

15 kommentarer til “Renteeffekten”

Artikkel i DN hvor Harald Mangnus Andreassen uttaler seg om renteeffekten på boligprisene:

http://www.dn.no/privatokonomi/article1681051.ece

Øystein Sjølie sin kommentar om Gjedrem og boligboblen for e24:

http://e24.no/kommentar/e24-kommentar/sjolie/article3203194.ece

Norges bank kan ikke overse boligprisene, kommentar av Olav Chen på e24:

http://e24.no/kommentar/spaltister/chen/article3203306.ece

Rekordlav boligrente og rekordhøye boligpriser kan gi ny kraftig bakrus:

http://www.dn.no/eiendom/article1718178.ece

Flere år før rentene demper boligmarkedet:

http://www.dn.no/forsiden/borsMarked/article1720872.ece

Sjeføkonom Elisabeth Holvik i Sparebank 1-gruppen til DN.

Gjedrem: -Rentene kan bli svært høye:

http://www.dn.no/privatokonomi/article1721087.ece

Klipp fra DNtv:

http://www.dn.no/dntv/nyheter/article1720991.ece

Kommentaren kom på at kun 9,2 prosent av utlånene til husholdningene er i renter.

Gjedrem:

Høy rente 7-8 prosent

normalrente 5-6 prosent (2,5% inflasjon + 2,5% økonomisk vekst + påslag)

Lav rente 1,25 prosent+ påslag (Negativ realrente, inflasjon ca 2,5%)

Matematikken her vil bli vanskelig for Gjedremen

Greit, vi trenger ikke å tro at inflasjonen i gjennomsitt skal være på 2,5%. Gjedrem kan si at han har bommet og godta, at vi kommer til å få en periode med inflasjon på under 2,5%, men det er ikke det han gjør.

Spørsmålet blir da om det er økonomisk vekst på 2,5% i gjennomsnitt vi ikke skal tro på.

Rentens viktigste oppgave er fortsatt som pris på avveiingen mellom forbruk og investering og som en avveing mellom hvilke type investeringer som skal gjennomføres.

I en klassisk mål middelanalyse har vi her 4 mål og bare et virkemiddel. (inflasjon, valutakurs, sysselsetning og investeringer) Det er en umulig oppgave.

http://www.oekonomi.no/2009/03/02/renten-ma-ikke-overlesses-med-arbeidsoppgaver/

http://www.oekonomi.no/2009/03/28/robinson-fredag-og-renteforventningene/

Som ventet nådde boligprisene all time high i august:

http://www.dn.no/eiendom/article1733294.ece

NHOs sjefsøkonom Tor Steig mener at Gjedrem må glemme boligprisene av hensyn til industrien:

http://e24.no/makro-og-politikk/article3259559.ece

Sjeføkonom Kjell Senneset i Prognosesenteret:

Gjedrem klarer ikke å holde boligprisene i sjakk.

Senneset begrunner dette med at byggingen av nye boliger i Norge er for lav:

http://www.dn.no/eiendom/article1740143.ece

Undersøkelse om normenns renteforventninger:

Undersøkelsen viser at 31 prosent tror den gjennomsnittlige boliglånsrenta vil ligge på 4-5 prosent de neste fem til ti årene. Ytterligere 34 prosent tror den vil ligge på 5-6 prosent. 14 prosent mener den vil stige enda ett hakk, til 6-7 prosent, mens bare to av hundre antar den vil passere 7 prosent.

http://e24.no/makro-og-politikk/article3281365.ece

Denne gangen vil sentralbankene gjøre mer for å forhindre daningen av bobler i aktivamarkedet.

http://e24.no/makro-og-politikk/article3339532.ece

Vi er i renterus:

http://www.dn.no/privatokonomi/article1782675.ece

Derfor er lav rente farlig:

http://e24.no/makro-og-politikk/article3425863.ece

[…] lave renter og sterk utvikling i boligprisene samvariert, men gjennom siste halvannet år er mye av prispåvirkningen fra lave renter allerede tatt ut. Renteforventningene har likevel blitt presset noe lavere den siste måneden, noe […]

[…] utvikling i boligprisene samvariert, men gjennom siste halvannet år er mye av <a href=”http://www.oekonomi.no/2009/08/04/renteeffekten/” target=”_blank”>prispåvirkningen fra lave renter</a> allerede tatt ut. […]