I sin årstale påpekte sentralbanksjef Svein Gjedrem at renten er et røft virkemiddel som ikke må overlesses med oppgaver. Dette kommer inn i en debatt som vil gå over de neste årene om hvor mange oppgaver som kan tillegges pengepolitikken og hvilke oppgaver som bør prioriteres.

Fra sentralbankens årstale kan en tolke det dithen at Norges Bank i tillegg til å styre etter inflasjonsmålet også prøver å avdempe konjunkturene, samt at en prøver å hjelpe konkurranseutsatt sektor ved å holde kronen svak. Gjedrem sitt utsagn om at en ikke må ha for mange arbeidsoppgaver kom som en del av et forsvar mot de som har argumentert med at Norges Bank burde ha grepet inn mot kredittveksten. Her vil jeg bruke Gjedrems utsagn mot Norges Bank og hevde at de allerede per i dag gaper for høyt i forhold til hva de prøver å oppnå gjennom rentesettingen og at de gjennom dette skader de langsiktige renteforventningene i samfunnet.

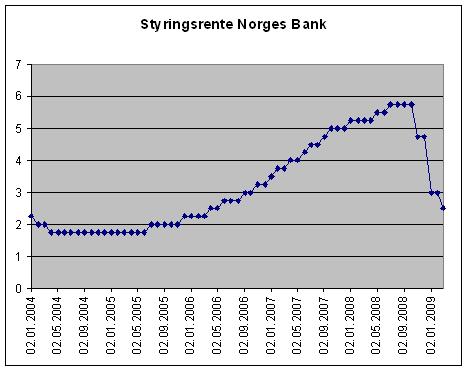

Kilde: Norges Bank

Gjedrem la i årstalen sin selv vekt på verdien av inflasjonsforventninger, og at det at en har oppnådd lave stabile renteforventninger har gjort oss i stand til å føre en mer aktiv pengepolitikk. Indirekte har også Gjedrem brukt stabile renteforventninger i sin argumentasjon om at en lavere rente ikke nødvendigvis vil ha en avgjørende rolle for aktivaprisene, ettersom kjøp av aktiva krever en langsiktig tidshorisont. Om renteforventningene endres vil ikke Gjedrems argumentasjon holde lenger. Vi har også flere ganger hørt Gjedrem si at en normal styringsrente skal ligge rundt 5-6%. Om vi ser på Norges Banks rentebane så viser den at vi må vente helt til 2012 før vi igjen kan regne med at styringsrenten igjen skal være i nærheten av fem prosent. Etter at renten gikk under 5% i 2003, vil vi altså få en 9 års periode der renten var over 5% i kun ett av årene og at den heller ikke da passerte 6%. Samtidig hadde vi en rente nede på 1,75% i over et år i 2004. Dette blir selvfølgelig noe forenklet da det er realrentene vi er interresert i og ikke de nominelle rentene, men likevel. Realrentene har vært klart lavere enn normalt i denne perioden også.

Norges Bank sitt problem i denne sammenhengen blir da at det sannsynligvis er vanskeligere å etablere gode renteforventninger enn det er å etablere gode inflasjonsforventninger. I tillegg vil jeg hevde at kostnadene ved små feil i renteforventningene er større enn små avvik i inflasjonen. Gjennom å holde renten for lav og for lav for lenge i perioden fra 2003 til 2007 har vi nå mistet handlingsrom i forhold til hvordan vi kan sette renten og samtidig vedlikeholde gode renteforventninger for fremtiden.

Om en ikke tror at for lave renteforventninger medfører et tap for samfunnet vil det jeg har skrevet til nå virke meningsløst, jeg vil derfor prøve å forklare hvorfor feil i renteforventningene vil gi en slik kostnad. Jeg vil ikke argumentere med økende kredittopptak og påfølgende feilprising av aktiva, da det er gjort mange ganger før. Jeg vil isteden argumentere med at samfunnet vil gjennomføre feil investeringer og at mange av de beste investeringene aldri vil bli gjennomført som en følge av at renteforventningene er for lave.

Den vanligste feilen makroøkonomer gjør når de tenker på renten er at en tror at alle prosjekter som gir en høyere rente enn renten i markedet vil bli gjennomført. Dette er en voldsom forenkling. Investeringer eller pengebruk er stort sett gjensidig ekskluderende på et eller annet vis. Det vanlige er at det kun er en bedrift kan gjennomføre en spesifikk investering, dette fordi de er de eneste som har den riktige geografiske lokaliseringen, de besitter immaterielle eiendeler eller de er de eneste som besitter den nødvendige kunnskapen. Fra investeringsanalysen vet vi at bedriftsledelsen da ikke skal velge det prosjektet som gir den høyeste internrenten, men det prosjektet som gir høyest nåverdier. Det er veldig vanskelig å prøve si noe om hvor stort dette omfanget er. Rent teoretisk så vet vi at 1-2 prosentpoeng vil gi store utslag i nåverdianalysene og det vi ser av store eiendomsinvesteringer de seneste årene at vridningen mot prosjekter med lavere internrenter ikke har vært ubetydelig. I tillegg til investeringsanalysen så har vi også støtte fra økonomistyring/regnskapsanalyse for at en lavere renteforventninger vil medføre at de prosjektene med den høyeste internrenten ikke nødvendigvis vil bli gjennomført. I disse fagene lærer vi at bedriftene bør velge seg et avkastningsintervall hvor de gjennomfører prosjektene i dette intervallet, mens prosjekter som havner utenfor intervallet bør droppes. To av argumentene for dette er at en ønsker riktig risikoprofil og at en ønsker å unngå at prosjekter systematisk blir oversolgte. Også fra denne teorien ser vi at mange av de beste prosjektene aldri vil bli gjennomført om renteforventningene faller. Min erfaring er at dette er helt reelt.

Gjedrem sin rente på 5-6% passer også godt med hva det er vanlig å tro at er korrekt samfunnsøkonomisk rente. Dette er jo litt forenklet, ettersom det egenklig er realrenten som vi er interessert i. Vi tenker oss altså at realprisingen på penger ligger i intervallet 2,5-3,5%, for at vi skal få en fornuftig tidskostnad. En perfekt fremadskuende aktør, som hadde visst hvordan renten ville utviklet seg, ville i 2003 utføre investeringer som i verstefall ville være samfunnsøkonomisk ulønnsomme og som helt sikker ville være mindre samfunnsøkonomisk lønnsomme enn de investeringene som han hadde utført om han hadde trodd på en høyere rente. Og da blir det et spørsmål om hvor rasjonelt det er å se for seg sentralbankens rente i gjennom de neste 5-10 årene faktisk skal ha et snitt på 5-6%. Setter sentralbanken renten til 1,75% i ett år tror vi da at sentralbanken om ikke alt for lenge vil la renten være på 8,25% i ett år? Enda verre blir det i land som Japan og USA, hvor en kjører en nullrente politikk. Hvordan skal en med en slik rentepolitikk få til en sunn renteforventning og derigjennom sikre at landets innbyggere velger de mest samfunnsøkonomiske prosjektene som gjør at vi i neste omgang får sikret en god økonomisk vekst?

Rentesenkninger som et ledd i en motkonjunkturpolitikk kan ikke være annet enn en midlertidig senking av rentenivået, som senere må tas inn igjen gjennom en rente som er høyere enn normalrenten. Om sentralbanken skulle prøve selv på noe annen, ville det medføre at sentralbanken måtte sette renten noe lavere i hvær lavkonjunktur for å få den samme ekspansive effekten av pengepolitikken. Vi ville fått en negativ rentespiral. Dette betyr to ting, ved en korrekt rentepolitikk så skal virkningen av en rentesenkning være relativt moderat ettersom vi bare snakker om en tidsforflytting på opp til et par år. Det andre som blir tydelig er at kostnaden ved å føre en lav rente i en periode som påfølger en lavrenteperiode er skarpt økende, i tillegg til at potensen blir tatt fra virkemiddelet. Derfor bør en spare på rentevirkemiddelet frem til den dagen en virkelig trenger det.

Lavrentepolitikken som ble ført på 2000-tallet, kan altså både ha vært med på å skape den økonomiske krisen og gjort det vanskeligere å nå rydde opp i krisen vi ser i verden i dag. Ikke det at Gjedrem kunne ha gjort den store forskjellen, renten i Norge stammer stort sett fra USA, men det hadde ikke skadet om han hadde gjort litt mer enn det han faktisk gjorde.

16 kommentarer til “Renten må ikke overlesses med arbeidsoppgaver”

Undersøkelse av folks renteforventninger:

http://www.dn.no/privatokonomi/article1623821.ece

Proffesor Kai Leitemo kommenterer at rentekuttene kan gi grobunn for ny krise:

http://e24.no/makro-og-politikk/rente/article2959895.ece

Øystein Dørum ber Gjedrem skrote inflasjonsmålet:

http://e24.no/makro-og-politikk/article2969659.ece

Enda en kommentar i rekken i diskusjonen rundt inflasjonsmålet. Dørum er vel her redd for at inflasjonsmålet skal stå i veien for å sette ned renten.

Sjeføkonom i Handelsbanken Knut Anton Mork tror på rentebunn på 2%:

http://www.dn.no/forsiden/borsMarked/article1630370.ece

SSB Forsker Roger Bjørnstad «Frikjenner» Gjedrems lavrentepolitikk

http://e24.no/makro-og-politikk/article2986198.ece

Bjørnstad mener at de lave rentene klart har skapt problemer, men at Gjedrem hadde lite valg da verdens sentralbanker valgte å holde rentene lave. En særnorsk rentesetting ville svekket konkurranseevnen, og skapt store problemer for lønnsdannelsen.

Bjørnstad har regnet på et alternativ hvor renten ble holdt på 4%, noe som ga en rekke positive effekter, men idyllen knuses av problemer i lønnsdannelsen.

Tidliger komentar om det samme emnet:

http://www.oekonomi.no/2008/02/08/vanskelige-rentesetting-2/

Norges bank senker renten med 0,5% til 2%:

http://www.norges-bank.no/templates/article____73714.aspx

http://www.dn.no/forsiden/borsMarked/article1638443.ece

Hovedargumentasjonen ser ut til å ligge på at lavkonjunkturen uten kommer til å bli dypere og vare lengre enn det som var tidligere ventet. Dette slår inn i norsk økonomi igjennom eksportnæringen. I tillegg har den norske kronen styrket seg.

Porteføljeforvalter Olav Chen i Storebrand Kapitalforvaltning mener at Gjedrems pengepolitikk hindrer at gjeldsgraden i Norge bygges gradvis ned:

http://e24.no/makro-og-politikk/article2997262.ece

Christian Rignes frykter at det skal bli for enkelt for dårlige prosjekter å skaffe seg finansiering. Han påpeker riktignok at dette ikke er tilfellet enda ettersom bankene for øyeblikket ikke gir noen finansiering.

http://e24.no/makro-og-politikk/article2997508.ece

[…] vanskelig å vite nøyaktig hvordan dette skjer og når det kommer. De langsiktige virkningene fra lavrente på veksten på økonomien er negativ og om vi stimulerer økonomien så mye at kapasitetsutnyttingen i Norge er vesentlig høyere enn den […]

Norges Bank viser igjen til at en noramalrente for boliglån skal ikke i overkant av 7%:

http://pub.tv2.no/nettavisen/okonomi/privat/article2620926.ece

Problemet er bare at det bare viker som om de ser for seg at de skal opp til disse nivåene igjen. De ser ut til å glemme at vi trenger en gjennomsnittelig rente som tilsvare den samfunnsøkonomiske rette renten for at landet skal sikres høyest mulig økonomisk vekst og dermed høyest mulig velferd for landes innbyggere.

Om en skal senke styringsrenten til 1,5% så må en da samtidig akseptere at renten skal lengre opp i gode tider. Om en ikke gjør dette så vil renteforventningene påvirkes og vi får vridningeer i investeringer og priser.

Sjeføkonom Steinar Juel i Nordea Markets snakker om noe av det samme som meg i et intervju med e24.

http://e24.no/makro-og-politikk/article3069972.ece

God rentegraf:

http://e24.no/makro-og-politikk/article3069972.ece?service=bildeviser&nr=0&felt=brodtekst

Kan bli lav rente i 10 år:

http://www.dn.no/privatokonomi/article1719270.ece

http://e24.no/makro-og-politikk/article3209191.ece

Gjedrem: -Rentene kan bli svært høye:

http://www.dn.no/privatokonomi/article1721087.ece

Klipp fra DNtv:

http://www.dn.no/dntv/nyheter/article1720991.ece

Kommentaren kom på at kun 9,2 prosent av utlånene til husholdningene er i renter.

Gjedrem:

Høy rente 7-8 prosent

normalrente 5-6 prosent (2,5% inflasjon + 2,5% økonomisk vekst + påslag)

Lav rente 1,25 prosent+ påslag (Negativ realrente, inflasjon ca 2,5%)

Matematikken her vil bli vanskelig for Gjedremen

Greit, vi trenger ikke å tro at inflasjonen i gjennomsitt skal være på 2,5%. Gjedrem kan si at han har bommet og godta, at vi kommer til å få en periode med inflasjon på under 2,5%, men det er ikke det han gjør.

Spørsmålet blir da om det er økonomisk vekst på 2,5% i gjennomsnitt vi ikke skal tro på.

Rentens viktigste oppgave er fortsatt som pris på avveiingen mellom forbruk og investering og som en avveing mellom hvilke type investeringer som skal gjennomføres.

I en klassisk mål middelanalyse har vi her 4 mål og bare et virkemiddel. (inflasjon, valutakurs, sysselsetning og investeringer) Det er en umulig oppgave.

http://www.oekonomi.no/2009/03/02/renten-ma-ikke-overlesses-med-arbeidsoppgaver/

http://www.oekonomi.no/2009/03/28/robinson-fredag-og-renteforventningene/

Derfor er lav rente farilg:

http://e24.no/makro-og-politikk/article3425863.ece

[…] Samtidig som Norges Bank senker renten i frykt for renteforskjeller, krysser de fingrene for at det skal eksistere en form for ricardiansk ekvivalens i forhold til renten blant husstandene. Det vi vet om ricardiansk ekvivalens er at er at den bare holder delvis for finanspolitikken, at den da skal virke i forhold til renteforventningene er vel mer tvilsom. Likevel sier Norges Bank også denne gangen at husstandene må regne med en rente på huslånene sine som er omtrent det dobbelte av hva de får låne til i dag. Om ikke husstandene tror på dette vil Norges Banks rentesetting få betydning for boligprisene og den økonomiske veksten. […]